よくあるご質問

よくあるご質問 お問合せ・ご相談

お問合せ・ご相談省エネリフォームとは?

自ら所有し居住する住宅の省エネ改修工事を行ったときに使える制度です。

省エネリフォームには、下記のようなものがあります。

- 窓などの開口部を二重サッシやペアガラスに取り替える。

- 壁・床・天井などに断熱材を設置する。

- 窓などの開口部や配管などの貫通部の隙間をなくす。

- 太陽光発電などの自然エネルギーを利用する。など

下記の要件を満たす省エネ改修工事を行った場合に

税制優遇措置が受けられます。

所得税の控除/投資型減税

控除額は改修に要した費用の額と、改修に係る標準的な工事費用相当額のいずれか少ない金額となります。

適用要件

- 省エネ改修工事を行った者が自ら所有し、居住する住宅であること(賃貸住宅は除く)

- 改修工事が完了した日から6カ月以内に居住の用に供していること

- 改修工事後の家屋の床面積が50平方メートル以上であり、その2分の1以上が専ら自己の居住の用に供されるものであること

- 自己の居住の用に供される部分の工事費用の額が改修工事の総額の2分の1以上であること

- 省エネ改修工事が次の要件全てを満たすこと

(1)全ての居室の窓全部の改修工事 または(1)と併せて行う

(2)床の断熱工事、(3)天井の断熱工事、(4)壁の断熱工事、(5)太陽光発電装置設置工事((1)~(4)については、改修部位がいずれも現行の省エネ基準以上の省エネ性能となるもの、 (5)については一定のものに限る) - 省エネ改修工事費用が30万円を超えることと同時に設置する太陽光発電設備の設備費用を含む

- 増改築等工事証明書(建築士事務所に属する建築士、指定確認検査機関または登録住宅性能評価機関が作成したもの)等の必要書類を添付して確定申告すること

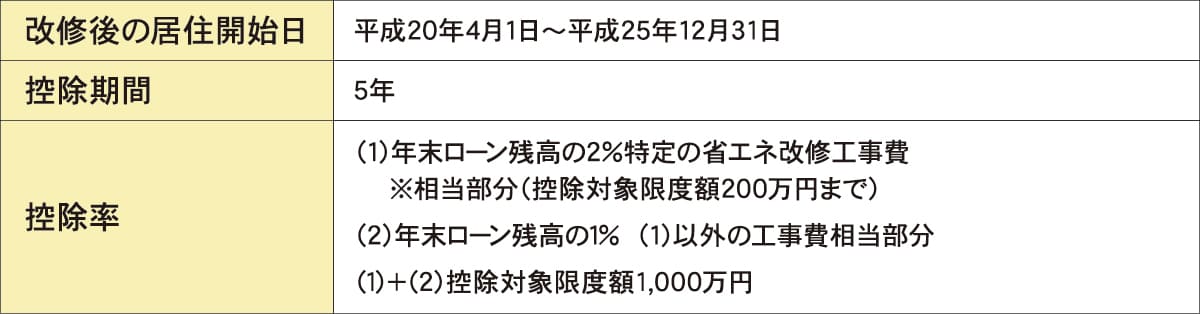

所得税の控除/ローン型減税

※特定の省エネ改修工事:改修後の住宅全体の省エネ性能が現行の省エネ基準(平成11年省エネ基準)相当に上がると認められる工事

控除額は改修に要した費用の額と、改修に係る標準的な工事費用相当額のいずれか少ない金額となります。

適用要件

- 省エネ改修工事を行った者が自ら所有し、居住する住宅であること(賃貸住宅は除く)

- 改修工事が完了した日から6カ月以内に居住の用に供していること

- 改修工事後の家屋の床面積が50平方メートル以上であり、その2分の1以上が専ら自己の居住の用に供されるものであること

- 自己の居住の用に供される部分の工事費用の額が改修工事の総額の2分の1以上であること

- 省エネ改修工事が次の要件全てを満たすこと

(1)全ての居室の窓全部の改修工事 または(1)と併せて行う

(2)床の断熱工事、(3)天井の断熱工事、(4)壁の断熱工事、(5)太陽光発電装置設置工事((1)~(4)については、改修部位がいずれも現行の省エネ基準以上の省エネ性能となるもの、 (5)については一定のものに限る) - 省エネ改修工事費用が30万円を超えることと同時に設置する太陽光発電設備の設備費用を含む

- 増改築等工事証明書(建築士事務所に属する建築士、指定確認検査機関または登録住宅性能評価機関が作成したもの)等の必要書類を添付して確定申告すること

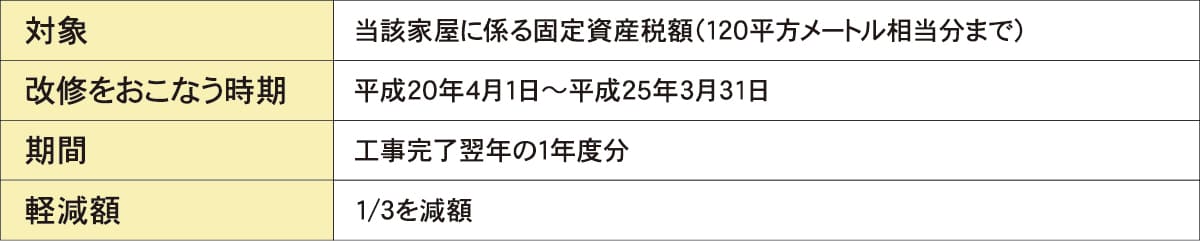

固定資産税の減額/減税制度

適用条件

- 平成20年1月1日以前に建築された住宅であること

- 1戸あたり省エネ改修費用が30万円以上であること

- 省エネ改修工事が次の(1)~(3)のいずれかに該当すること

(1)窓の改修工事および床の断熱改修工事

(2)窓の改修工事および天井の断熱改修工事

(3)窓の改修工事および壁の断熱改修工事 - 改修部位がいずれも現行の省エネ基準(平成11年省エネ基準)以上の省エネ性能となること