耐震リフォームの優遇税制について

所得税・固定資産税の控除があります。下記の要件を満たす耐震改修工事を行った場合に税制優遇措置が受けられます。

所得税の控除(減税制度)

控除額は改修に要した費用の額と、改修に係る標準的な工事費用相当額とのいずれか少ない金額となります。

【家屋の適用条件】

-

1.耐震改修工事を行った者が自ら居住する住宅であること

-

2.一定の区域内における改修工事であること(詳しくは、お住まいの市町村にお尋ね下さい。)

-

3.昭和56年5月31日以前の耐震基準により建築された住宅であること。

-

4.原稿の耐震基準に適合させるための耐震改修であること※ 適用区域・地方公共団体が耐震改修計画に基づき耐震改修工事を補助している地域に加えて、耐震診断のみを補助している地域

-

5. 住宅耐震改修証明書(地方公共団体、建築士事務所に属する建築士、指定確認検査機関叉は登録住宅性能評価機関が作成したもの)等の必要書類を添付して確定申告をおこなうこと

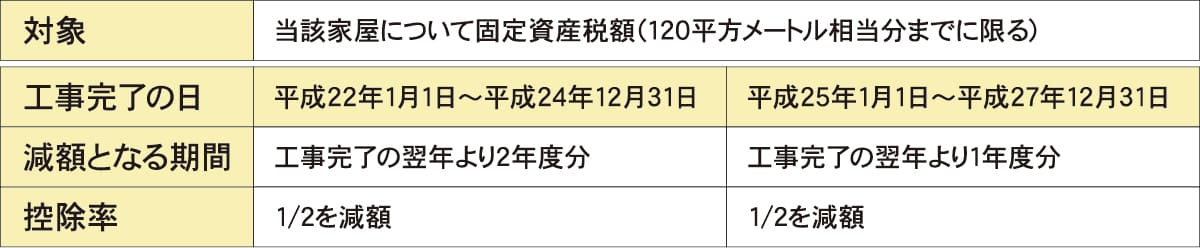

固定資産税の減額(減税制度)

【適用条件】

-

1. 昭和57年1月1日以前に建築された住宅であること

-

2. 1戸あたり耐震改修費用が30万円以上であること

-

3. 建築基準法の耐震基準に適合させるための耐震改修であること

-

4. 耐震改修工事完了後3ヶ月以内に、物件所在の市町村に証明書等の必要書類を添付して申告すること